高島市の長期財政計画を改訂 交付税減と基金残高の見通し

高島市の長期財政計画を改訂 交付税減と基金残高の見通し

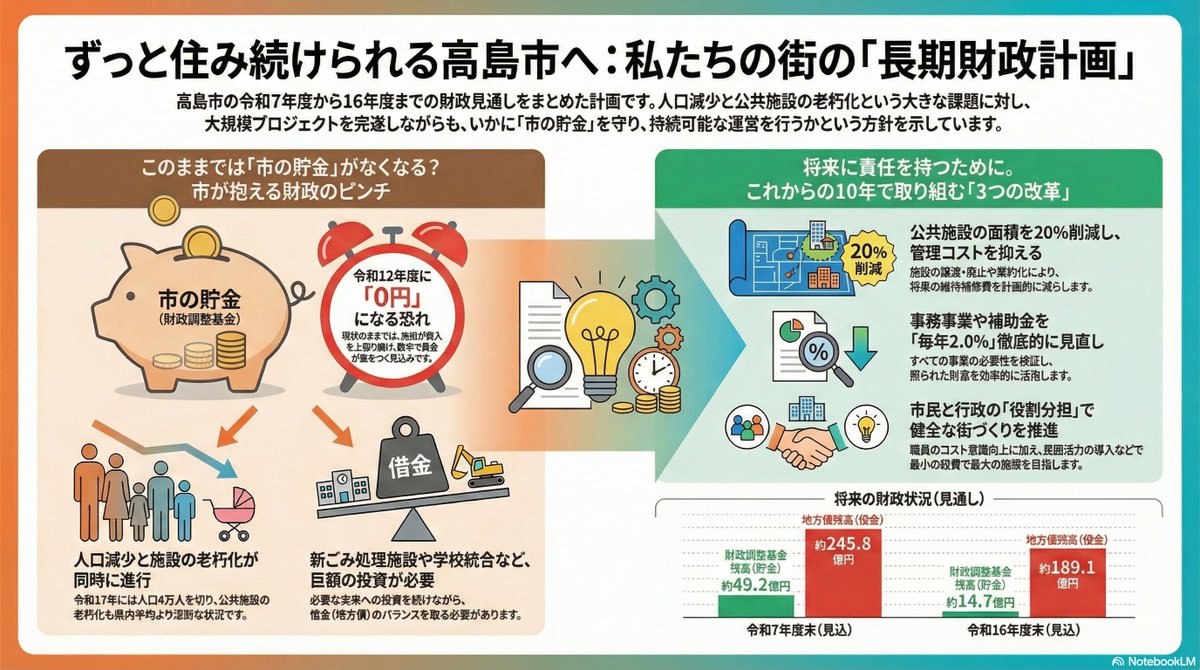

令和8年2月、高島市は「高島市長期財政計画(令和7年度~16年度)」を改訂した。一般会計を対象に10年間の歳入・歳出・基金・地方債を積み上げ、第2次総合計画や第3期行財政改革計画と整合させる最上位の財政指針である。改訂は、物価の長期化や人事院勧告を踏まえた人件費、合併特例事業債の終了に伴う交付税算入の変化、大規模建設の集中といった複合要因を踏まえた。本稿では、公開PDFに基づき、地方交付税の減少幅、財政調整基金の「二段の見通し」、公共施設再編の数値目標、投資的経費の山場、物件費に含まれるデジタル投資の位置づけを整理する。

改訂の趣旨と、いま市が置かれている財政認識

計画の位置づけと推計の前提

計画は、令和6年度決算および令和7年度決算見込みをベースにし、人口は「第3期高島市総合戦略 人口ビジョン」に基づく。令和17年には人口が4万人を下回り、高齢化率は40%超、生産年齢人口はおおよそ半減する見込みが示されている。制度改正は動向を見て必要に応じて見直す旨が明記されている。

経常収支比率と公債費、公共施設の老朽化

令和6年度決算の経常収支比率は96.7%で、全国市町村平均(93.8%)や県内市町平均(92.5%)を上回る。実質公債費比率は6.7%で、全国・県内平均より高いが前年比では改善している。将来負担比率は、令和5年度決算に引き続き数値なし(-)とされる一方、新ごみ処理施設や小学校統合に係る起債が進むと、令和11年度以降は上昇し、その後減少に転じる見込みが計画に記される。課題として、新ごみ処理施設整備やマキノ地域小学校統合施設整備といった大規模事業に加え、県内でも公共施設保有量が多く、老朽化対策財源の確保が難しいとされる。有形固定資産の減価償却率は67.6%で、県内市町平均(61.5%)を上回る。維持補修は補助や起債の対象になりにくく、一般財源での確保が中心になる点が、計画の説明で強調されている。

歳入の骨格 市税・交付税・繰入金の読み方

地方交付税の減少幅(普通交付税中心)

普通交付税は、令和7年度見込みで約107億2400万円(10,724百万円)、令和16年度見込みで約96億5900万円(9,659百万円)まで減少する試算である。特別交付税は各年10億円(1,000百万円)を見込む。合計の地方交付税は、令和7年度で約117億2400万円(11,724百万円)から、令和16年度で約106億5900万円(10,659百万円)へと、9年間で約10億6500万円分の減少となる。要因として、合併特例事業債の発行が令和6年度で終了し、元利償還額の算入が変わることで、令和10年度以降は普通交付税が減る見込みである旨が説明されている。

市税・国県支出金・地方債の変動

市税は人口減少を背景に長期では減収圧力がある一方、景気・大型施設の評価替え等で年度差が出る。固定資産税は、令和6年10月開業のリゾートホテル分の増や、令和13年度以降の産業用地開発に伴う増を見込みつつ、評価替えの年には家屋分が下落する見込みが織り込まれる。国・県支出金は、補正や制度の影響で年度ごとに凹凸がある。地方債は、合併特例債の集中償還や新ごみ処理施設・小学校統合に伴う起債などで、計画期間中の発行・償還の形が太くなる。令和7年度末の地方債残高は総額約245億8000万円の見込みで、令和12年度以降は残高が減少していく試算である。

| 区分 | 令和7年度(見込) | 令和16年度(見込) | 備考(PDFの位置づけ) |

|---|---|---|---|

| 地方交付税(計) | 11,724百万円 | 10,659百万円 | 特別交付税1,000百万円/年を含む |

| 歳入合計(改革後試算) | 37,691百万円 | 29,489百万円 | 2-(4)「取組みを踏まえた」表 |

出典:「高島市長期財政計画(令和7~16年度)」令和8年2月改訂版。

歳入合計の規模感(改革後試算)

同じ「取組みを踏まえた」表によれば、歳入合計は令和7年度の376億9100万円から令和16年度の294億8900万円の見込みである。歳出合計は令和7年度の370億3000万円から令和16年度の292億4300万円で、歳入歳出差引は各年とも黒字の試算として示される。ただしこれは、基金の繰入・繰越や、地方債の計上、大型建設の年度配分がすべて計画どおり進む前提であり、災害や国の追加対策の有無で実績は振れる。

義務的・一般行政・投資的経費の三区分

PDFは、歳出を義務的経費(人件費・扶助費・公債費)、一般行政経費(物件費・維持補修費・補助費等)、投資的経費(普通建設事業費など)に分けて推移を示す。義務的経費は底が厚く、投資的経費は年度によって凸凹が大きい。計画の説明は、この凸凹を「平準化」と「基金」でなだらかにしつつ、義務的経費の伸びを行財政改革で抑える、という二段構えである。

歳出の山と義務的経費の伸び

扶助費・人件費・物件費の輪郭

扶助費は、令和7年度で約52億8200万円から令和16年度で約59億5300万円へと増加する見込みである。障害福祉費は年約5%の伸びを見込むなど、内訳ごとに前提が異なる。生活保護は最後のセーフティネットとして位置づけられ、健康寿命の延伸による老人福祉費の抑制効果を政策側で狙う整理が述べられる。人件費は定年延長や地域手当の支給開始などで上振れ圧力がある。物件費は、令和7年度に基幹業務系システム更新やICT教育機器整備など大型事業があり、令和10年度・15年度にも内部情報系更新、令和13年度にICT教育機器の更新が予定される。いわゆるデジタル庁の地方公共団体向け基幹系の統一・標準化に沿った更新が、単年度の物件費を押し上げる要因として明示されている。

補助費等と事業会計への負担

補助費等は、令和7年度に物価高騰対策や低所得者支援など一時的な事業が重なり総額が大きい。後期高齢者医療広域連合負担や事業会計(水道・下水道・病院)への負担も含まれる。病院事業は全国的に経営が厳しく、計画は基準内の繰出金に加え、基準外繰出金の検討に触れる。水道・下水道も物価・人件費の上昇が見込まれ、経営戦略の見直しが必要とされる。

普通建設事業費のピークと合併特例債の終了

新ごみ処理施設整備とマキノ地域小学校統合施設整備により、令和9~11年度に普通建設事業費が膨らむ。これまで有利な合併特例事業債を発行期限までに集中投入してきた一方、令和7年度以降は緊急性・必要性の精査と投資額の平準化が掲げられる。緊急防災・減災事業債等の延長を踏まえ、発行可能期間内の実施が言及されている。計画は、新ごみ処理施設について、令和11年度に焼却施設、令和14年度にリサイクル施設の稼働を見込む整理を、主な事業一覧で示す。マキノ地域の小学校統合と中学校の統合改修は、令和7~11年度の実施予定期間として記載される。道路・河川・消防施設など、都市整備系の継続投資も、計画期間を通じて一定水準で確保する必要があるとされる。

公債費の推移と償還ピーク

公債費は、令和7年度で約35億6300万円から、令和9年度前後でピークに近づき、その後は減少に向かう見込みである。市役所本庁舎増築に由来する償還が令和9年度まで増える一方、合併特例事業債の終了に伴い交付税算入が不利になるため、一般財源での負担が増えていく、という説明がある。減債基金の活用時期は、この償還ピークと意図的に重ねている。

財政調整基金の「二段階」 現状試算と改革後試算

取組みを置かない場合のシナリオ

PDFは、恒常的な収支不足を財政調整基金の取崩しで補ってきたうえで、「現状のまま、取組みを何もしなければ、令和12年度末には財政調整基金残高がゼロとなり、収支不足となる見込み」と明示する。ここでいう「取組み」とは、後述の人件費・物件費・維持補修費・補助費等の抑制や、投資の平準化、基金活用の組み合わせを指す。

改革の取組みを織り込んだ場合の基金残高

計画が掲げる各年度の取組みを反映した試算では、財政調整基金の年度末残高は、令和7年度末約49億1800万円(4,918百万円)の見込みから、令和16年度末約14億6700万円(1,467百万円)まで減少する。目的基金・減債基金を含めた基金残高全体は、令和7年度末約139億4800万円から、令和16年度末約68億8600万円への減少が試算されている。いずれも「見込み」であり、景気・制度・災害は変動要因である。地域活性化基金のように、公共交通やまちづくり交付金、住民自治協議会交付金へ充当する基金も、目的に沿って取り崩しが進む。財政調整基金については、不測の事態に備え一定額の確保を掲げつつ、収支の穴埋めに主として使う構図が続く。

取組み前後の「歳入歳出差引」と基金グラフの読み方

PDF冒頭のグラフは、取組みを織り込まない場合の歳入歳出差引が年度を追うごとに赤字幅を広げ、財政調整基金を食いつぶす様子を示す。対して後半の表は、六本柱の抑制や投資平準化を入れたうえでの歳入歳出差引が、毎年おおむね黒字幅を保つ試算である。同じ「基金」でも、前者は「いつ底をつくか」の警告線、後者は「改革を実行した場合の経路」として読み分ける必要がある。

第3期行財政改革に沿った数値目標と公共施設再編

六本柱の削減目標(抜粋)

人件費は、令和9年度から毎年度2,500万円の削減を目標とする。物件費は通常分を令和9年度から年2.0%削減し、公共施設再編により毎年5,000万円の削減を目標とする。維持補修費・補助費等も、令和9年度からそれぞれ年2.0%削減を目標とする。投資的経費は抑制と平準化、減債基金や公共施設整備基金・教育施設整備基金の活用が整理されている。

公共施設の保有量20%削減(平成26年度比)

第2期公共施設再編計画に基づき、令和7~16年度で床面積20%(約7万2千m2)の削減を目標とする。手段は譲渡・廃止・集約化・複合化であり、維持補修費の低減と長寿命化を両立する方針である。

類似自治体の文脈としての位置づけ

合併から時間が経ち特例債のメリットが薄れる自治体は、交付税算入と起債条件の変化で「歳入の伸び」と「投資の残り」を同時に抱えやすい。高齢化率が高い市では、扶助費の積み上げが計画の義務的経費を押し上げる。観光・産業誘致で固定資産税の増を見込む一方、評価替えの年には下落要因が入る、という二面性も計画本文で述べられる。いずれも高島固有の数値ではないが、計画の推計手法を理解するための参照枠になる。

マキノ西浜の産業用地と歳入の補助線

計画は、マキノ町西浜の産業用地開発について、令和12年度の分譲開始に向けて県と連携して推進する旨を歳入確保策として記す。工場・物流施設の立地が進めば、時系列で固定資産税や法人の市民税に効く一方、インフラ整備の先行投資が普通建設事業費側に出る。地域経済の話と単年度予算の凹凸は切り離して見る必要がある。

財政健全化法の指標との関係

計画は、健全化判断比率が国の基準を下回る見込みである一方、実質公債費比率は上昇が見込まれるとする。早期健全化・財政再生の各基準に照らし、実質赤字比率や連結実質赤字比率は「数値なし(-)」の見込みが示される。ここは安心材料だが、公債費の伸びは一般財源の使い道を狭めるため、サービス配分の硬直化という別の問題を生む。

要点の再整理と広範な影響の整理

デジタル投資・物件費への含意

基幹業務系や教育用ICTの更新は、単年度の物件費を押し上げつつ、手続の省力化や校務の効率化に資する。更新周期が重なる年は、一見すると「コストが膨らんだ」ように見えるが、前提は老朽化した情報システムの入替である。予算編成では、ハード更新と業務プロセスの再設計をセットで見る必要がある。マイナンバー連携やオンライン申請の拡大は、利用者側の利便性と、職員側のオペレーション負荷の両方に効くが、初期投資と保守契約が物件費・委託料に乗る。削減目標の「年2%」は、こうした大型更新のある年には単純には当てはまらない。

経済的影響(負担と投資の時間構造)

起債による建設は将来の償還として公債費に戻る。計画は、償還ピークを見越して減債基金を令和8~10年度に活用する。つまり、いまの建設需要と、将来の返済需要が別レーンで財政を圧迫する。交付税の減少は、毎年の一般財源の厚みを薄くし、臨時の国の地方財政対策が下支えする局面と、構造要因が重なる局面を区別して読む必要がある。

住民負担・サービス水準のトレードオフ

交付税の減少を市税だけで補うのは難しく、基金取崩し・起債・事業の選択と集中が同時に論点になる。公共施設再編は、利用者の利便性と維持コストのバランスを変える。公民館・文化施設の集約は、移動距離や駐車場の確保といった現場条件まで含めて設計が要る。計画が「譲渡・廃止・集約化・複合化」と書くほど、個別施設ごとの合意形成が後工程で重くなる。

社会的影響(福祉と人口構造)

人口ビジョンが示す高齢化の進行は、扶助費の試算に直結する。保育・教育から高齢福祉まで、世代ごとのニーズのバランスが、単年度の補助金の増減として表れる。計画が生活保護の前段での生活再建支援や健康寿命延伸を挙げるのは、義務的経費の伸びを単に切るのではなく、手前での予防に資源を配分する、という文脈である。

広報・説明責任と外部監査の視点

広報誌「たかしま」や市のウェブ掲載は、図表で「何が減り、何が増えるか」を示す。計画は政策判断のツールであり、実績は毎年度の決算と単年度予算で検証される。健全化判断比率は、計画期間中は国の基準を下回る見込みとされる一方、実質公債費比率は上昇が見込まれる。

他地域との比較の限界

経常収支比率や公債費比率は、都市規模・産業構造・過去の起債履歴で単純比較しにくい。有用なのは、全国・県内平均に対する相対位置と、自分の市の計画が「どのシナリオ(取組みの有無)」を主に示しているかの区別である。国の地方財政計画や税制改正のたびに、交付税総額や普通交付税の係数が動き、市の試算も改定の対象になる。

国際比較の代替としての「制度比較」

自治体財政を外国の地方政府と数値だけで並べるのは、事務分権と税源の置き方が異なるため難しい。代わりに、日本国内では「合併特例の終了」「防災債の期限」「後期高齢者医療の負担」など、制度の年次イベントが各市の計画に共通して現れる。高島の計画がこれらのイベントをどの年に織り込んでいるかが、他市の計画を読むときの手掛かりになる。

> 計画の要点(再整理)

> ・令和8年2月改訂。対象は一般会計、期間は令和7~16年度の10年。

> ・令和6年度決算の経常収支比率96.7%。実質公債費比率6.7%。

> ・地方交付税(特別・普通の計)は、11,724百万円→10,659百万円の見込み(約10.65億円減)。

> ・合併特例事業債の終了等により、令和10年度以降は普通交付税が減る見込み、と説明。

> ・取組みを置かない試算では、令和12年度末に財政調整基金がゼロとなり収支不足の見込み。

> ・取組み反映後の試算では、財政調整基金は令和16年度末も約14.7億円、基金合計は約68.9億円の見込み。

> ・人件費:令和9年度から毎年2,500万円削減目標。

> ・物件費:通常分は年2.0%削減、再編で年5,000万円削減目標。

> ・維持補修費・補助費等:令和9年度から年2.0%削減目標。

> ・公共施設は令和7~16年度で床面積20%(約72,000m2)削減目標(平成26年度比)。

> ・減債基金は令和8~10年度の償還ピークに活用、大規模整備は公共・教育施設整備基金も。

> ・新ごみ処理施設とマキノ小学校統合が、投資的経費と起債の山場を形成。

> ・経常収支比率96.7%(R6決算)、実質公債費比率6.7%と全国・県内平均との比較が本文に記載。

> ・普通建設の通常分はR8~10で年15億円、R11~16で年10億円の推計(大型事業除く)。

情報は改訂版PDFおよび市の公式掲載に基づく。数値は百万円単位の端数処理や、見込みの定義差で読み替えが必要になる場合がある。計画本文は、平成17年の市発足以降の行財政改革と基金積立・繰上償還で指標が改善してきた経緯に触れたうえで、合併特例の終了と大規模投資、扶助費の増を同時に抱える現状を「基金の取崩しなしでは運営が難しい」と位置づける。読み手が誤解しやすいのは、「基金が減る」ことと「行政サービスが同じ形で続く」ことを直結させる発想である。再編・民間連携・デジタル化は、コスト曲線を下げるための手段として計画に書かれているが、効果の検証は各年度の行政評価や単年度予算の説明資料に分散する。議会における審議では、個別施設の存続や基金の積立水準が具体案件として持ち上がり、長期計画の数値と単年度予算の線が接続する。

計画書を読む際の実務的な注意

PDF内の表は、同じ年度でも「決算見込」「取組み前」「取組み後」で列の意味が異なる。グラフの縦軸は百万円であり、億円に換算するときは小数点の位置を誤らないこと。特別交付税は各年10億円を置くが、国の算定で変わりうる。普通建設事業費の「通常分」は、令和8~10年度は年15億円、令和11~16年度は年10億円で推計する旨が推計方法に書かれ、大型事業とは別枠で置かれている。こうした前提が、単年度の補正予算や災害復旧で一時的に崩れた場合、計画の線との差分として決算説明に現れる。

地方交付税の説明では、令和7年度について物価高や人事院勧告を踏まえた補正により、当初見込みより増額となったこと、令和8年度の国の地方財政対策で一般財源総額が確保される見通しが触れられる。ここは「国のマクロの話」と「市の試算の話」が重なるため、総務省の地方財政計画の更新タイミングと、市の計画改定のタイミングを対応づけて追うとよい。

高島市の計画が強調するのは、部局横断の効率化と官民共創によるまちづくりである。財政が厳しいほど、個別事業の「故事実上の既得権化」を避け、効果検証に基づく優先順位付けが重くなる。長期計画は、その優先順位を10年の幅で可視化する文書であり、単年度予算の説明で「なぜこの事業か」を答えるための上位概念として機能する。住民側は、広報や説明会で提示される図表を手がかりに、自分の関心領域(子育て、介護、道路、デジタル手続)がどの経費区分に載るかを対応づけると、議会資料の読解が速くなる。計画が「持続可能な高島市」を掲げる趣旨は、単年度の景気変動に左右されない行政の骨格を維持することにあり、景気が良い年に無理な恒久拡張をしないことも含意する。改訂のたびに前提が変わるため、最新版PDFの日付と、自分が見ている表が「取組み前」か「後」かを最初に確認するのが安全である。本稿の数値は令和8年2月改訂テキストに準拠し、引用時は市の最新公表へ照合すること(百万円単位のため換算に注意する)。